La vie est imprévisible. À un certain moment, une maladie, un accident ou une incapacité liée à l’âge peut survenir. Soudain, vous n’êtes plus capable de gérer vos affaires. Comment votre argent sera-t-il géré? Comment les factures seront-elles payées? Heureusement, il existe des outils que vous pouvez mettre en place dès maintenant au cas où vous ne pourriez plus gérer vos affaires financières et juridiques plus tard. Pour chacun, nous vous invitons à vous demander : est-ce une bonne solution pour vous?

Les deux principaux outils de planification financière et juridique

Si vous devenez incapable de gérer vos affaires financières et juridiques, personne, pas même votre époux, n’a automatiquement le droit d’intervenir. Le début d’un bon plan consiste donc à donner explicitement à quelqu’un le pouvoir d’agir en votre nom, si cela devient nécessaire. Il existe deux principaux documents juridiques à cette fin : une procuration qui s'applique même après que la personne devient inapte et une entente de représentation standard. Nous expliquons brièvement ces deux options ci-dessous.

Votre droit de participer aux décisions

La loi dit que vous avez le droit de participer aux décisions importantes de votre vie, même si vous devenez incapable. Votre fondé de pouvoir ou votre représentant doit vous encourager à participer à vos propres affaires autant que vous en êtes capable.

Les outils que nous décrivons ci-dessous peuvent vous aider à gérer vos affaires financières futures et vos affaires juridiques.

Affaires financières comprend les décisions de tous les jours, comme payer des factures, faire des opérations bancaires, demander des prestations, payer des impôts, rembourser des prêts et demander une assurance. Cela peut aussi inclure des décisions plus complexes au sujet de l’argent, comme vendre ou acheter une maison, faire des placements ou contracter un prêt.

Affaires juridiques comprend le fait de traiter des questions juridiques, de donner des instructions à un avocat et d’obtenir des conseils et des services juridiques.

« L’an dernier, j’ai trouvé ma femme Paige étendue sur le plancher de la cuisine. Elle avait subi un AVC. C’était tellement soudain. Paige gérait bien notre argent. Une bonne partie était investie — à son nom. J’étais sous le choc que la banque ne me laisse pas accéder à son argent. Après tout, j’ai besoin de cet argent pour aider à prendre soin d’elle. On m’a dit que je n’avais pas l’autorité nécessaire. Je suis sa femme — n’est-ce pas suffisant? J’aurais aimé que nous parlions d’une procuration qui s'applique même après que la personne devient inapte pendant qu’elle allait bien. »

– Ramona, Surrey, C.-B.

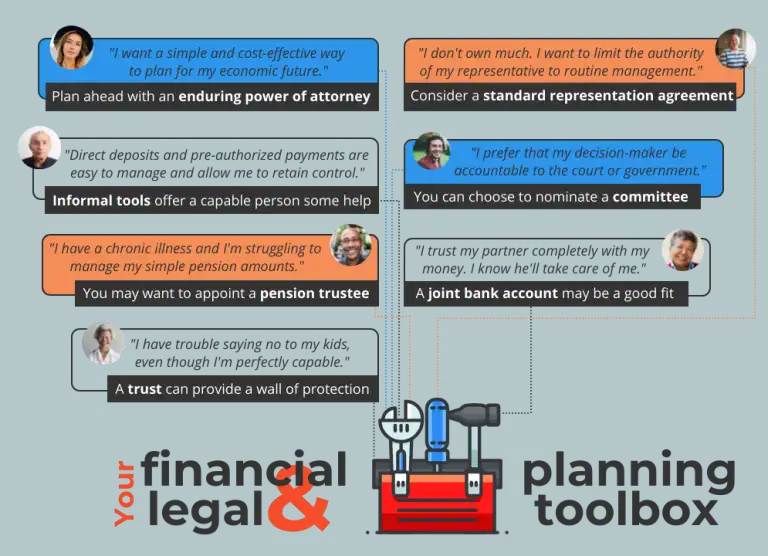

Une procuration vous permet de nommer une personne de confiance pour gérer vos affaires financières et vos questions juridiques. Cela comprend souvent le paiement des factures et la gestion des comptes bancaires. Cela peut aussi inclure des choses plus importantes, comme investir votre argent, assurer votre voiture ou vendre vos biens. Ici, le mot attorney ne veut pas dire avocat. Il veut simplement dire la personne qui prend des décisions pour vous.

Avec une procuration qui s'applique même après que la personne devient inapte, vous pouvez planifier d’avance en prévision d’une future inaptitude. C’est l’une des façons les plus simples et les plus efficaces de planifier votre avenir financier. Le pouvoir de votre fondé de pouvoir d’agir pour vous peut commencer immédiatement et continuer ensuite — ou demeurer en vigueur — si vous devenez inapte.

Vous n’avez pas à vous inquiéter qu’établir une procuration vous enlève immédiatement la capacité de diriger votre propre vie. Votre fondé de pouvoir ne peut pas passer outre aux décisions que vous prenez tant que vous êtes apte.

Valeurs et croyances

Faire part de vos attitudes à l’égard de l’argent à votre mandataire est un aspect important de la planification qui est souvent négligé. C’est l’un des meilleurs moyens de vous assurer que vos affaires seront gérées comme vous le souhaitez. Nidus a un Guide de discussion sur les valeurs et les croyances que vous pouvez utiliser pour vous aider à commencer. Consultez la section sur les attitudes à l’égard des finances.

Est-ce le bon choix pour moi?

Les procurations qui s'appliquent même après que la personne devient inapte sont :

Couramment utilisées. Elles sont simples et relativement peu coûteuses à préparer.

Flexibles. Elles peuvent être aussi générales ou aussi précises que vous le voulez et peuvent couvrir des situations financières simples ou complexes.

Bien mieux que de n’avoir aucun document. Si vous perdez votre capacité mentale et que vous n’avez pas de document valide en place, le tribunal pourrait devoir nommer quelqu’un pour gérer votre argent et vos biens. C’est coûteux et long. Et rien ne garantit que ce sera la personne que vous auriez choisie.

Préparer une procuration qui s'applique même après que la personne devient inapte

Le gouvernement de la C.-B. a un formulaire de procuration qui s'applique même après que la personne devient inapte. Vous n’êtes pas obligé d’utiliser ce formulaire, mais il vous donnera une idée de ce qu’on met dans une procuration qui s'applique même après que la personne devient inapte. En attendant, nous vous guidons à travers les étapes de la préparation d’une procuration qui s'applique même après que la personne devient inapte.

Dans certaines circonstances, vous pouvez choisir de préparer une entente de représentation standard au lieu d’une procuration qui s'applique même après que la personne devient inapte. Ces ententes sont souvent appelées ententes de représentation en vertu de l’article 7.

Votre représentant peut s’occuper de la gestion courante des affaires financières et de la plupart des questions juridiques. Par exemple, votre représentant peut payer vos factures, déposer vos revenus et acheter de la nourriture pour vous. Cependant, il y a certaines choses qu’il ne peut pas faire. Il ne peut pas acheter ni vendre vos biens immobiliers, par exemple, ni contracter un prêt à votre nom. Cette entente a donc une portée moins grande qu’une procuration qui s'applique même après que la personne devient inapte.

Est-ce que cela me convient?

Les ententes de représentation standard sont :

Souvent utilisées en dernier recours. Elles sont habituellement préparées lorsqu’une personne n’a rien prévu et commence à montrer des signes d’inaptitude.

Pas toujours reconnues. Les représentants peuvent constater que des tiers, comme les banques, remettent en question la validité de leur pouvoir en vertu de l’entente. Les procurations sont plus souvent utilisées par des adultes capables et sont plus largement acceptées par les tiers.

Préparer une entente de représentation standard

Les ententes de représentation standard peuvent aussi couvrir les décisions concernant les soins de santé et les décisions concernant les soins personnels. Nous expliquons les ententes de représentation et comment préparer une entente de représentation standard.

Autres outils de planification pour les affaires financières et juridiques

D’autres outils de planification s’offrent à vous, en plus du fait de choisir quelqu’un pour prendre des décisions à votre place.

Vous pouvez commencer à utiliser certains de ces outils immédiatement. Ils ne vous conviendront pas tous — la combinaison d’outils que vous choisirez dépendra de votre situation particulière. Des éléments comme votre état physique et mental, vos relations familiales, la complexité de vos affaires financières et vos préférences personnelles entrent tous en ligne de compte.

Il existe d’autres outils moins formels qui peuvent être utilisés. Ces arrangements rendent la vie quotidienne plus pratique. Vous pouvez les mettre en place dès maintenant, pendant que vous êtes en bonne santé.

Vous pouvez faire déposer votre revenu directement dans votre compte bancaire. Si vous recevez des paiements du gouvernement (comme des paiements de pension ou de aide au revenu), communiquez avec Service Canada et Service C.-B. pour mettre en place le dépôt direct.

Vous pouvez organiser des paiements préautorisés avec des fournisseurs de services. Par exemple, vous pouvez demander à votre fournisseur de téléphone ou à votre résidence avec services d’aide à la vie autonome de retirer automatiquement de votre compte bancaire le montant que vous leur devez.

Vous pouvez autoriser quelqu’un à vous aider à traiter avec des fournisseurs de services, comme une entreprise de services publics ou l’Agence du revenu du Canada. Assurez-vous de bien comprendre ce que vous autorisez.

Est-ce que ces options me conviennent?

Les outils de planification informels peuvent être utilisés à différentes étapes de la vie. Ils conviennent à :

Les adultes en bonne santé et capables. Automatiser vos finances lorsque c’est possible est tout simplement sensé.

Les adultes capables, mais qui ont besoin d’aide pour gérer leurs finances quotidiennes. Ces outils peuvent être l’option la moins contraignante et permettre à l’adulte de conserver le contrôle et son autonomie.

Toute personne qui planifie une éventuelle incapacité future. Une fois l’incapacité installée, ces outils ont une utilité limitée. Les utiliser comme seuls outils de planification de l’incapacité qu’un adulte a mis en place peut convenir à une personne dont la situation financière est très simple.

« Mon mari est décédé l’an dernier. C’est lui qui s’est toujours occupé des finances du ménage pour nous deux. J’ai de la difficulté à garder le contrôle des dépenses. J’ai ouvert un compte bancaire conjoint avec ma fille. Elle a beaucoup plus d’expérience que moi en gestion de l’argent et je lui fais entièrement confiance. Je veux aussi qu’elle reçoive l’argent dans le compte à mon décès. »

– Mabel, Golden, C.-B.

Avec un compte bancaire conjoint, deux personnes ou plus ont accès au même compte. Cela peut être une bonne option si vous avez en tête quelqu’un en qui vous pouvez avoir confiance. Les comptes bancaires conjoints comprennent habituellement le « droit de survie ». Cela signifie que si l’un des titulaires du compte décède, tout ce qu’il reste dans le compte revient automatiquement au survivant.

Même si ces caractéristiques offrent de la commodité et de la souplesse, elles comportent aussi plus de risques. Par exemple, l’autre personne peut retirer de l’argent sans votre consentement ou à votre insu. Sur le plan juridique, il est difficile de tenir un cotitulaire responsable d’avoir pris de l’argent qu’il n’était pas censé prendre.

Les comptes bancaires conjoints ne sont pas tous pareils. Il pourrait être possible d’ouvrir un compte conjoint sans droit de survie (pour que l’argent entre dans votre succession à votre décès plutôt que de revenir au cotitulaire). Faites vos recherches. Assurez-vous de savoir à quoi vous vous engagez!

Est-ce la bonne option pour moi?

Les comptes bancaires conjoints peuvent être utiles pour les adultes capables qui ont besoin de soutien. Par exemple, les adultes :

Qui ont de la difficulté à gérer leurs opérations bancaires personnelles. Cela peut être dû à des problèmes de santé, à des problèmes de mobilité ou à l’âge.

Ayant des connaissances ou de l’expérience limitées en matière financière.

Utiliser un compte bancaire conjoint comme outil pour planifier une future incapacité peut avoir du sens si vous avez une situation financière simple et quelqu’un en qui vous pouvez avoir confiance. N’oubliez pas que le cotitulaire aura accès à tout votre argent au moment où vous serez le plus en situation de vulnérabilité.

« Mon fils adulte vit dans mon sous-sol sans payer de loyer. Il travaille de façon intermittente, mais il me demande de payer beaucoup de ses dépenses. Je me sens coupable de lui dire non, mais je suis maintenant à la retraite et je réalise qu’il épuise rapidement mes finances. Je veux établir une fiducie pour qu’un intermédiaire puisse dire “non” à ma place. Je l’aime, mais nous ne pouvons pas continuer comme ça. »

– Basil, North Vancouver, C.-B.

Vous pouvez placer tous vos biens et revenus dans une fiducie. Dans une convention de fiducie, vous nommez un fiduciaire et précisez comment il doit gérer vos biens.

Il y a plusieurs raisons pour lesquelles les gens utilisent des fiducies :

Une convention de fiducie peut vous permettre de garder un contrôle privé et sécuritaire de vos actifs.

Les fiducies peuvent être particulièrement utiles dans des situations où vous êtes en situation de vulnérabilité. Une fiducie peut offrir un « mur de protection » pour vos actifs, même pendant que vous êtes capable. Votre fiduciaire peut dire « non » en votre nom à quelqu’un qui essaie de profiter de vous. Et une fiducie peut continuer si vous devenez inapte.

Une convention de fiducie peut prévoir des conditions plus complètes concernant les responsabilités et les pouvoirs du fiduciaire qu’une procuration qui s'applique même après que la personne devient inapte. Cela peut inclure un cadre pour la gestion des biens.

Une fiducie peut être utilisée pour gérer vos biens après votre décès. Par exemple, une fiducie peut faire en sorte que votre époux survivant ait assez d’argent et un endroit où vivre. Une fois que votre époux décède, vous pouvez utiliser la fiducie pour transmettre les fonds restants à vos enfants.

Est-ce que cela me convient?

Une fiducie peut être utile pour un adulte capable :

Qui est en situation de vulnérabilité. Certains adultes ont des membres de leur famille, des amis ou d’autres personnes dans leur vie qui ont des besoins insistants et excessifs.

Qui reconnaît qu’il ne peut pas dire non aux autres.

Qui a des connaissances financières limitées. Les personnes qui ont peu d’expérience dans la gestion de leur propre argent peuvent demander à un proche d’établir une fiducie pour elles.

Une fiducie peut être utilisée comme outil de planification en cas d’inaptitude future. C’est une solution de rechange à la préparation d’une procuration qui s'applique même après que la personne devient inapte. Sachez qu’elle coûtera probablement plus cher à mettre en place qu’une procuration qui s'applique même après que la personne devient inapte.

Préparer une fiducie

Si vous pensez qu’une fiducie pourrait vous convenir, parlez-en à un professionnel du droit. Il pourra vous conseiller sur les options qui s’offrent à vous et vous aider à rédiger l’acte de fiducie. Voici quelques options gratuites ou à faible coût pour obtenir des conseils juridiques.

Si vous êtes mentalement apte, mais que vous avez de la difficulté à gérer votre argent (par exemple, parce que vous êtes malade physiquement, avez une maladie mentale ou êtes en situation d’itinérance), vous pouvez nommer un fiduciaire de pension. Un fiduciaire de pension peut être une personne en qui vous avez confiance ou un organisme. Il peut recevoir et gérer les paiements de la Sécurité de la vieillesse, du Supplément de revenu garanti et du Régime de pensions du Canada en votre nom. Il ne peut pas gérer d’autres actifs. Service Canada peut vous aider dans ce processus.

Est-ce que cela vous convient?

Une fiducie de pension pourrait vous convenir si toutes les conditions suivantes s’appliquent à vous :

Vous avez seulement un revenu de pension. Autrement dit, un revenu provenant uniquement de programmes fédéraux de sécurité du revenu, comme la Sécurité de la vieillesse et le Régime de pensions du Canada.

Vous n’avez pas d’autres actifs.

Vous avez des dépenses simples. Seulement l’essentiel, comme le loyer, la nourriture et les services publics.

Nommer un fiduciaire de régime de retraite

Si une personne est déjà mentalement inapte, un fiduciaire de pension peut être nommé pour elle. C’est une option moins coûteuse que de nommer un curateur, si vous recevez seulement des pensions fédérales.

Si vous deveniez incapable et que vous aviez négligé de mettre une autorisation en place, quelqu’un pourrait devoir présenter une demande au tribunal pour prendre des décisions en votre nom. Cela consiste à demander au tribunal de le nommer comme votre curateur aux biens. Cela est habituellement nécessaire lorsqu’une décision ou une mesure juridique ou financière importante ou complexe doit être prise au nom de quelqu’un et qu’une procuration n’est pas en place. Un curateur aux biens a de larges pouvoirs pour prendre des décisions financières et juridiques pour vous.

Tant que vous êtes encore légalement capable, vous pouvez nommer une personne précise pour être votre curateur. Sachez que l’obtention d’une curatelle est l’option de planification la plus intrusive. Sur le plan juridique, vous perdez vos droits de prise de décision. C’est aussi un processus coûteux et qui prend du temps.

Est-ce la bonne option pour moi?

Nommer un curateur pourrait vous convenir si vous avez une personne en qui vous avez confiance et que vous croyez qu’elle pourrait bien représenter vos intérêts, et :

vous préférez que la personne qui prendra les décisions pour vous soit nommée par le tribunal (un curateur aux biens doit fournir des comptes continus au tribunal ou au Public Guardian and Trustee (Curateur public)), et

vous pensez qu’il pourrait y avoir des conflits familiaux si un curateur devait un jour être nommé.

Nommer un comité

Lorsque vous désignez un comité, vous ne nommez pas quelqu’un comme votre comité. C’est simplement une façon d’informer le tribunal de votre préférence. S’il devient plus tard nécessaire d’en nommer un, le tribunal doit respecter votre choix, sauf s’il y a une bonne raison de ne pas le faire.

Questions fréquentes

Une façon de vous protéger est d’envisager de faire appel à un surveillant. Un surveillant est une personne nommée pour examiner les actions d’autres personnes dans vos comptes. Voyez le surveillant comme un chien de garde. Il peut informer le Public Guardian and Trustee (Curateur public) si quelqu’un agit de façon inappropriée.

Les surveillants sont utilisés dans les ententes de représentation si un représentant s’occupe d’argent. Vous pouvez aussi envisager de nommer un surveillant dans le cadre d’une procuration qui s'applique même après que la personne devient inapte ou si vous avez un compte bancaire conjoint avec une autre personne.

Les outils de planification que nous décrivons ci-dessus sont des moyens de gérer vos affaires financières et juridiques pendant que vous êtes en vie. Un testament indique ce qu’il advient de votre argent et de vos biens après votre décès. Notre section sur la préparation d’un testament contient plus de renseignements.

Il est quand même important de planifier. Sinon, il se peut qu’il n’y ait personne pour vous aider avec vos finances de tous les jours quand vous en aurez le plus besoin.

Si vos finances sont très simples, vous pouvez utiliser certains outils informels — comme le dépôt direct pour le paiement des factures. Ou vous pouvez payer un professionnel pour gérer vos affaires. Il vaut la peine de parler à un avocat des meilleures options pour vous. Par exemple, si vous avez un patrimoine important, vous pourriez envisager d’établir une fiducie afin que votre argent puisse être géré pour vous par un fiduciaire si vous devenez inapte. Nous expliquons ce genre d’options ci-dessus.

Pensez à entrer en contact dès maintenant avec des groupes communautaires et des ressources afin de trouver du soutien social dans votre communauté locale.

Vous le devriez. Planifier votre avenir, c’est avoir votre mot à dire sur ce qui arrive dans votre vie. Il ne s’agit pas seulement de prendre soin des gens dans votre vie.

Aucun outil financier ne convient à tout le monde. La combinaison d’outils que vous choisissez d’utiliser, et la façon dont vous utilisez chaque outil, sera influencée par des facteurs comme votre état physique et mental, vos relations familiales, la complexité de vos affaires financières et, bien sûr, vos préférences personnelles.

Pour chacun des outils que nous avons décrits, on vous invite à vous poser la question suivante : cet outil me convient-il? Vous pouvez revoir la description de chaque outil et réfléchir à la façon dont il pourrait s’appliquer à votre situation.

Qui peut vous aider

Nidus Personal Planning Resource Centre & Registry

Renseignements détaillés sur la planification personnelle, y compris des modèles de formulaires.

Notaries Public

Les notaires préparent des procurations et des ententes de représentation.