Je suis travailleur autonome. Est-ce que cela me rend inadmissible aux prestations d’assurance-emploi?

Avec la croissance de l’économie des petits boulots au Canada, de plus en plus de travailleurs choisissent la voie du travail autonome. Pour ceux qui sont prêts à y consacrer du temps et des efforts, les possibilités sont nombreuses. Si vous êtes un travailleur autonome, ou si vous envisagez de travailler à votre compte, renseignez-vous sur ce que vous devez savoir et sur la meilleure façon de vous protéger.

Ce que vous devriez savoir

« Mon entreprise de photographie a commencé comme un boulot d’appoint. Je rentrais de mon travail de bureau et je passais mes soirées à prendre des photos pour mes amis et ma famille. Avec le temps, je gagnais plus avec la photographie qu’avec mon emploi de jour. J’ai décidé de me lancer — j’ai constitué ma propre société. Maintenant, je suis mon propre patron et je fais un travail qui me passionne vraiment. »

– Jerri, Richmond, C.-B.

Le travail autonome est un type d’organisation du travail où vous vous lancez en affaires pour votre propre compte. Il n’y a pas de relation employeur-employé — vous êtes votre propre patron. En général, le travail autonome signifie que vous pouvez décider sur quoi vous voulez travailler et avec qui vous voulez travailler.

Il existe plusieurs options en matière de travail autonome. Par exemple, vous pourriez exploiter une entreprise seul ou travailler sur des contrats pour différents clients. Voici quelques termes courants utilisés pour décrire les travailleurs autonomes :

Pigiste. Un type de travailleur contractuel qui a la liberté de choisir à qui il offre ses services.

Entrepreneur. Une personne qui possède ou exploite sa propre entreprise, en assumant habituellement un certain risque financier.

Consultant. Une personne engagée pour fournir des conseils d’expert dans un domaine particulier.

Entrepreneur indépendant. Terme juridique utilisé à des fins fiscales et pour les normes d’emploi.

Nos conseils sur les autres formes d’organisation du travail expliquent plus en détail les options de travail autonome.

La principale loi en C.-B. qui protège les travailleurs s’applique aux « employés ». Les travailleurs autonomes (la loi les appelle des entrepreneurs indépendants) ne sont pas couverts. Donc, contrairement aux employés, les entrepreneurs indépendants n’ont pas de droits en vertu de cette loi. Ils n’ont pas droit à une indemnité de vacances, par exemple, ni à des congés protégés par la loi.

Consultez notre guide sur les entrepreneurs indépendants pour en savoir plus.

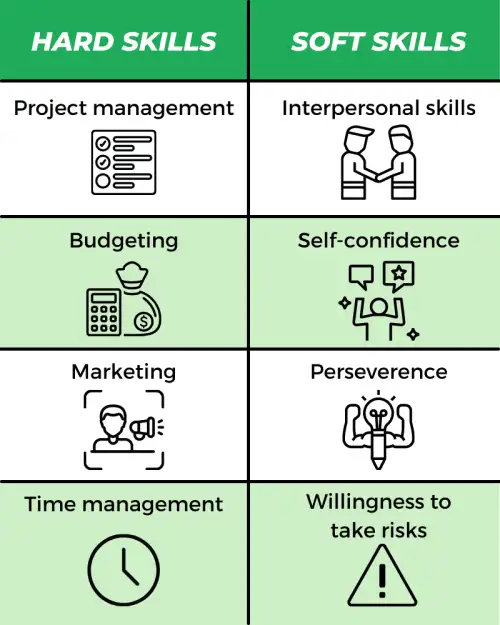

Tout le monde n’est pas fait pour le travail autonome. Certains traits de personnalité et certaines compétences rendent la réussite plus probable. Voici une liste de quelques compétences « techniques » et « générales » qui pourraient faire de vous un bon candidat pour vous lancer en solo.

Vous n’avez pas besoin d’un diplôme en administration des affaires pour gagner votre vie comme travailleur autonome. Il y a tellement d’information en ligne que vous pouvez probablement apprendre par vous-même toutes les compétences techniques nécessaires. C’est essentiel, parce qu’au début, vous vous occuperez probablement seul de la plupart des activités quotidiennes de l’entreprise. Une fois que tout sera bien en marche, vous pourrez peut-être embaucher d’autres personnes pour vous aider.

Les compétences générales sont beaucoup plus difficiles à apprendre. Vous pouvez les développer avec le temps, mais le chemin vers la réussite sera plus facile si vous les avez dès le départ.

Essayez cet outil d’autoévaluation

La Business Development Bank of Canada (Banque de développement des entreprises du Canada) est une institution financière entièrement consacrée aux entrepreneurs. Sur son site Web, elle offre un outil d’autoévaluation que vous pouvez utiliser pour savoir si vous êtes bien adapté à une carrière en entrepreneuriat.

Comme employé, il y a certaines obligations financières dont votre employeur s’occupe pour vous. Si vous êtes travailleur autonome, vous devez vous en occuper vous-même. Les trois principales sont :

payer l’impôt sur le revenu des particuliers sur les revenus de votre entreprise

verser des cotisations au Régime de pensions du Canada (RPC)

payer des cotisations d’assurance-emploi (celle-ci est facultative)

Examinons chacune à tour de rôle.

Vous pourriez avoir des obligations supplémentaires

Selon votre secteur d’activité, vous pourriez avoir des obligations supplémentaires à celles indiquées ci-dessus. Par exemple, vous pourriez devoir détenir un permis. Ou vous pourriez devoir souscrire une assurance pour vous protéger contre la responsabilité.

Impôt sur le revenu des particuliers

Quand vous êtes employé, votre employeur retient une partie de votre paie pour couvrir l’impôt sur le revenu que vous devez. S’il retient le bon montant, votre facture d’impôt devrait être de 0 $ au moment de faire vos impôts. S’il retient trop d’argent (autrement dit, si vous avez payé trop d’impôt), vous recevrez un remboursement du gouvernement.

Quand vous êtes travailleur autonome, vous êtes entièrement responsable de payer votre facture d’impôt. Cela veut dire que vous devez prévoir le coup et mettre suffisamment d’argent de côté à l’avance. (Nous expliquons brièvement comment faire dans la section « Passer à l’action » ci-dessous.)

Vous ne payez de l’impôt sur les revenus de votre entreprise qu’après avoir déduit les dépenses d’entreprise. Donc, quand vous préparez vos impôts, vous pouvez soustraire certaines dépenses de votre revenu total de l’année. Cela réduit votre revenu imposable et votre facture d’impôt. Le gouvernement fédéral présente certaines des dépenses d’entreprise les plus courantes que vous pouvez déduire.

Il existe aussi d’autres crédits d’impôt et déductions dont vous pouvez profiter. Par exemple, vous pouvez demander certaines de vos cotisations à un REER comme déductions.

Cotisations au RPC

Au Canada, tous les travailleurs de plus de 18 ans qui gagnent 3,500 ou plus par année doivent cotiser au Régime de pensions du Canada (RPC). Les employés paient la moitié de la cotisation exigée, et leur employeur paie l’autre moitié. Les travailleurs autonomes paient la cotisation complète eux-mêmes.

Le montant que vous cotisez est fondé sur le revenu net de votre entreprise (après la déduction des dépenses). Il dépend aussi du taux actuel du RPC établi par le gouvernement. Nous donnons plus de détails à ce sujet ci-dessous dans la section « Passer à l’action ».

Cotisations d’assurance-emploi

Grâce à l’assurance-emploi (AE), le gouvernement offre une aide financière aux personnes sans travail. Pour avoir droit aux prestations, vous devez avoir travaillé un certain nombre d’heures dans un emploi couvert par le régime d’AE.

Si vous êtes travailleur autonome, vous devez adhérer au régime d’AE pour avoir droit aux prestations. Autrement dit, le régime d’AE est facultatif pour les travailleurs autonomes. Consultez la section suivante pour plus de détails.

Agissez pour vous protéger

Avant de commencer à travailler à votre compte, c’est une bonne idée de créer un plan d’affaires. C’est une feuille de route qui décrit vos objectifs et la façon dont vous comptez les atteindre. Il n’a pas besoin d’être un document long et compliqué. Au contraire, il devrait être simple, clair et facile à suivre.

Un plan d’affaires comporte six sections clés :

Résumé. Un aperçu de votre entreprise et de vos projets. Il est parfois plus facile d’écrire cette section en dernier.

Occasion. Décrivez le problème que vous résolvez, votre marché cible et vos concurrents.

Exécution. Expliquez comment vous prévoyez saisir l’occasion que vous avez repérée et en faire une entreprise.

Entreprise et gestion. Décrivez votre équipe actuelle et les personnes que vous devrez embaucher.

Plan financier. Présentez vos prévisions de ventes, votre flux de trésorerie prévu et votre bilan.

Annexes. Utilisez cet espace pour des images ou des renseignements supplémentaires.

Si vous êtes un travailleur autonome, vous n’avez pas les mêmes droits juridiques qu’un employé. Vous devez vous appuyer sur le droit général des contrats pour vous protéger. Il est donc important de vous assurer que vos contrats sont complets. Ainsi, vous pourrez vous appuyer sur les modalités de votre entente si quelque chose tourne mal.

Voici quelques clauses importantes à inclure dans tous vos contrats :

Services fournis. Une description détaillée des services que vous fournirez. Indiquez tous les jalons ou les échéances intermédiaires que vous acceptez de respecter.

Modalités de paiement. Les conditions de paiement, y compris le montant, le moment du paiement et les mesures que vous pouvez prendre si vous n’êtes pas payé à temps (y compris des pénalités de retard). Si vous acceptez un dépôt ou des honoraires forfaitaires, ajoutez une clause à ce sujet.

Dépenses admissibles. Indiquez si le client vous remboursera certaines dépenses liées au travail (par exemple, les déplacements ou les repas).

Résiliation du contrat. Un cadre expliquant comment le contrat prendra fin. Cela devrait couvrir les situations où le contrat peut être résilié plus tôt. Cela devrait aussi préciser les exigences en matière de préavis.

Consultez nos conseils sur votre contrat de travail pour en savoir plus.

Lorsque vous êtes travailleur autonome, vous êtes responsable de payer vos propres impôts sur le revenu et de cotiser au Régime de pensions du Canada. Vous faites ces paiements directement au gouvernement fédéral au moment de produire votre déclaration de revenus. Il est important de planifier d’avance pour vous assurer d’avoir assez d’argent pour payer vos impôts et vos cotisations au Régime de pensions du Canada lorsqu’ils sont exigibles.

Voyons comment estimer le montant de vos impôts et de vos cotisations au Régime de pensions du Canada.

Estimer l’impôt sur le revenu

Comme il est expliqué ci-dessus dans « Ce que vous devriez savoir », les travailleurs autonomes paient de l’impôt sur le revenu de leur entreprise après déduction des dépenses. Par exemple, supposons que vous avez gagné 70,000 $ en revenus d’entreprise l’an dernier. Vous avez payé 10,000 $ en dépenses d’entreprise et en frais d’exploitation pour générer ces revenus. Il vous reste donc 60,000 $ en revenu d’entreprise après dépenses. C’est sur ce montant que vous payez de l’impôt.

Votre taux d’imposition fédéral dépend de la tranche de revenu dans laquelle vous vous situez. Le site Web du gouvernement fédéral présente les taux d’imposition actuels. Le gouvernement provincial perçoit aussi de l’impôt sur le revenu de votre part. Les taux d’imposition provinciaux sont indiqués sur le site Web du gouvernement.

Vous pouvez utiliser ce calculateur d’impôt pour obtenir une estimation approximative du montant de votre impôt.

Mettez de côté plus que ce que vous pensez avoir besoin

Il est préférable d’être prudent quand vous mettez de l’argent de côté pour l’impôt sur le revenu. Essayez d’épargner plus que ce que vous pensez devoir payer. De cette façon, il est moins probable que vous vous retrouviez à devoir plus que ce que vous avez mis de côté.

Estimer les cotisations au Régime de pensions du Canada

Le montant que vous cotisez au Régime de pensions du Canada dépend de votre revenu d’entreprise après dépenses. Vous payez un pourcentage de votre revenu (en date de 2020, le taux est de 10.5 % pour les travailleurs autonomes), moins un montant d’exemption de base, jusqu’à un montant maximal. Le site Web du gouvernement fédéral présente les taux de cotisation et montants d’exemption actuels du Régime de pensions du Canada. Notez que, pour les travailleurs autonomes, le taux est le double de celui indiqué dans le tableau. C’est parce que les travailleurs autonomes doivent payer la part de l’employeur en plus de la leur.

Donc, si on poursuit avec notre exemple, supposons que vous avez gagné 60,000 $ en revenu d’entreprise après dépenses en 2020. Soustrayez le montant de l’exemption de base de 3,500 $ et il vous reste 56,500 $. Multipliez ce montant par le taux de cotisation de 10.5 % et vous obtenez 5,932.50 $. Notez toutefois que ce montant dépasse la cotisation maximale d’un travailleur autonome pour 2020 indiquée dans le tableau. Dans ce cas, vous paieriez donc le montant maximal de 5,796 $.

Vous pouvez utiliser ce calculateur d’impôt pour estimer vos cotisations au Régime de pensions du Canada.

Lorsque vous êtes travailleur autonome, cotiser au programme d’assurance-emploi (AE) n’est pas obligatoire. C’est à vous de décider si cette protection supplémentaire en vaut la peine.

Veuillez noter que les travailleurs autonomes ne sont pas admissibles aux prestations régulières d'assurance-emploi. Ils sont seulement admissibles aux prestations spéciales d'assurance-emploi (comme les prestations de maternité et de maladie). Le site Web du gouvernement fédéral explique les prestations spéciales d'assurance-emploi pour les travailleurs autonomes.

Vos cotisations à l’AE sont calculées selon un pourcentage de votre rémunération assurable. Il s’agit de votre revenu d’entreprise après la déduction des dépenses, mais avant le calcul de l’impôt sur le revenu et des cotisations au Régime de pensions du Canada. Les taux de cotisation à l’AE changent chaque année. Pour connaître le taux actuel, consultez le site Web du gouvernement fédéral.

Pour reprendre notre exemple, avec un revenu d’entreprise de 60,000 $ après dépenses, vos cotisations à l’AE seraient de 60,000 $ multipliés par le taux de 1.58 % en 2020. Cela donne 948 $. Veuillez noter que ce montant dépasse la cotisation maximale de l’employé pour 2020. Vous paieriez donc le montant maximal : 856.36 $.

Vous pouvez utiliser ce calculateur de l’AE pour estimer vos cotisations.

Questions fréquentes

En général, le contrat que vous avez conclu avec le client précisera vos droits concernant le paiement. Si le client n’a pas respecté les modalités de votre entente, il pourrait être en violation du contrat.

Dans ce cas, une bonne première étape consiste à vérifier le contrat pour voir s’il comprend une clause sur le règlement des différends. Si c’est le cas, vous pouvez suivre le processus décrit dans le contrat pour essayer de récupérer ce qui vous est dû. Autrement, vous pouvez intenter une poursuite judiciaire contre le client. Les poursuites coûtent cher et prennent du temps, alors n’envisagez cette option que si une somme importante est en jeu.

Notez qu’en général, les travailleurs autonomes n’ont pas les mêmes droits juridiques que les « employés ». Alors que les employés ont des droits en vertu de la principale loi de la C.-B. sur les normes d’emploi, la plupart des travailleurs autonomes n’en ont pas. Cela comprend certains droits liés au paiement. Si vous n’êtes pas certain d’être couvert ou non par la loi sur les normes d’emploi, consultez nos renseignements sur le sujet.

La règle générale est que vous pouvez seulement déduire les dépenses que vous engagez pour gagner un revenu d’entreprise. La dépense doit aussi être raisonnable dans les circonstances.

Si vous travaillez à domicile, vous pouvez déduire une partie de votre loyer et de vos factures de services publics comme « dépenses pour l’utilisation de votre domicile à des fins professionnelles ». Vous pouvez aussi déduire une partie de vos factures de téléphone et d’internet (selon la mesure dans laquelle vous les utilisez pour votre travail).

Consultez le site Web de L'ARC (L'Agence du revenu du Canada) pour obtenir une liste complète des dépenses d’entreprise déductibles.

Qui peut vous aider

Canada Business Network

Un organisme gouvernemental qui offre des services et de l’information aux petites entreprises partout au Canada.

Community Futures BC

Offre des services, des outils et du financement alternatif aux petites et moyennes entreprises en région rurale de la C.-B.

GoForth Institute

Crée des vidéos faciles à suivre pour les personnes qui veulent démarrer leur propre entreprise au Canada.

WeBC

Un organisme sans but lucratif qui aide les femmes de la C.-B. à démarrer, diriger et faire croître leur entreprise.