Si vous gardez un solde de zéro sur votre carte de crédit, cela améliorera votre cote de crédit.

Votre cote de crédit peut avoir une grande incidence sur votre vie. Une cote faible peut rendre difficile l’obtention d’une carte de crédit, la location d’un appartement ou l’emprunt d’argent. Apporter de petits changements à la façon dont vous gérez vos dépenses quotidiennes peut faire une grande différence. Découvrez les étapes que vous pouvez suivre pour améliorer votre cote de crédit.

Ce que vous devriez savoir

Votre dossier de crédit montre votre historique de paiement de factures et d’emprunt d’argent. Deux principales agences au Canada préparent des dossiers de crédit, Equifax et TransUnion. (Consultez nos pages sur la demande et la gestion de votre dossier de crédit.)

Les agences d’établissement de rapports de crédit utilisent des formules mathématiques pour convertir les renseignements qu’elles ont sur vous en une cote de crédit. Cette cote, parfois appelée votre évaluation du crédit, peut aller de 300 à 900. Une cote élevée est une bonne chose. Elle indique que vous êtes susceptible de payer vos factures à temps et de rembourser l’argent que vous avez emprunté.

Si votre cote de crédit est basse, vous pourriez avoir de la difficulté à obtenir une carte de crédit, à louer un appartement ou à obtenir un prêt. Si votre cote de crédit descend sous 650, vous pourriez avoir du mal à emprunter de l’argent.

Votre cote de crédit ne fait pas partie de votre dossier de crédit. Vous pouvez demander votre cote de crédit auprès des deux principales agences d’établissement de rapports de crédit :

Il existe aussi des entreprises qui fournissent votre cote de crédit gratuitement.

« J’ai toujours eu l’habitude de maximiser ma carte de crédit et de la rembourser petit à petit. J’ai consulté une conseillère financière, qui m’a recommandé de garder mon solde autour de 30 % de ma limite de crédit. J’ai suivi son conseil. Ma cote de crédit a augmenté de 50 points. »

– Charlene, Victoria, C.-B.

Les agences d’établissement de rapports de crédit n’ont pas à révéler comment elles calculent les cotes de crédit. Les formules qu’elles utilisent tiennent compte de nombreux facteurs, et les prêteurs peuvent accorder une importance différente à ces facteurs. Par conséquent, votre cote de crédit peut varier légèrement d’un prêteur à l’autre, ou selon l’agence d’établissement de rapports de crédit concernée.

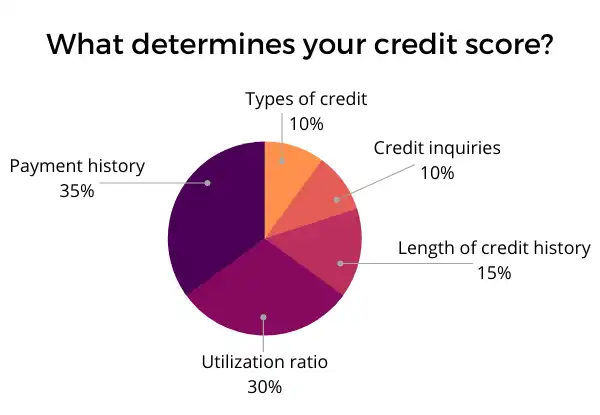

En général, toutefois, les facteurs suivants sont importants pour déterminer votre cote de crédit. (Merci à myMoneyCoach.ca de la Credit Counselling Society pour la pondération des facteurs.)

Historique de paiement (35 %)

Votre historique de paiement des factures est l’élément le plus important de votre cote de crédit. Les créanciers veulent avoir l’assurance que vous allez les rembourser. Faire un paiement en retard — ou en manquer un complètement — fera baisser votre cote de crédit. Manquer un paiement de 4 $ peut être aussi grave que manquer un paiement de 400 $.

Si une agence de recouvrement doit intervenir, votre cote de crédit baissera. Même s’il ne s’agit que d’une simple contravention de stationnement que vous avez négligée.

Votre cote tient aussi compte du moment où vous avez eu pour la dernière fois des problèmes de paiements en retard ou d’activités de recouvrement. Plus cela remonte dans le temps, moins l’effet sur votre cote sera important.

Votre cote de crédit sera plus basse si vous avez déclaré faillite ou si un jugement du tribunal a été rendu contre vous au cours des six dernières années. Les créanciers y voient un signal d’alarme indiquant que vous prêter de l’argent pourrait être risqué.

Taux d’utilisation (30 %)

Ce chiffre montre quelle part de votre crédit total disponible vous utilisez. Il compare votre solde actuel à votre limite de crédit. Supposons que la limite mensuelle de votre carte de crédit soit de 2 000 $. Et que vous dépensiez en moyenne 1 500 $ par mois avec cette carte. Votre taux d’utilisation est de 75 %.

Les créanciers aiment voir un taux plus bas. Si vous êtes près d’atteindre la limite de toutes vos cartes de crédit ou de votre marge de crédit (par exemple), cela leur laisse croire qu’il y a de bonnes chances que vous n’arriviez pas à suivre vos paiements de dettes.

En général, des soldes supérieurs à 50 % de votre limite de crédit feront baisser votre cote de crédit. Dépasser une limite de crédit même une seule fois fera aussi baisser votre cote de crédit.

Une limite de crédit plus élevée pourrait améliorer votre cote de crédit

Pensez à demander à votre banque ou à votre société de carte de crédit si elle peut augmenter votre limite de crédit. Une limite de crédit plus élevée peut réduire votre taux d’utilisation et améliorer votre cote de crédit — tant que vous gardez le même solde. Si vous pensez qu’une limite de crédit plus élevée vous incitera à accumuler plus de dettes, réfléchissez bien avant de la demander.

Durée des antécédents de crédit (15 %)

Cela correspond à la durée pendant laquelle vos comptes de crédit sont actifs. Avoir quelques comptes ouverts depuis longtemps montre aux créanciers que vous pouvez gérer vos dettes au fil du temps. Cela améliorera votre cote de crédit.

Types de crédit (10 %)

Le crédit prend plusieurs formes : prêts personnels, prêts automobiles, cartes de crédit, marges de crédit, contrats de téléphone cellulaire. C’est bien d’avoir plusieurs types de crédit pour montrer que vous pouvez gérer vos paiements. Une plus grande variété améliorera votre cote de crédit.

Demandes de renseignements sur le crédit (10 %)

Cela signifie que quelqu’un a demandé à consulter votre dossier de crédit. Si c’est parce que vous demandez du crédit — ou plus de crédit — cela nuira à votre cote de crédit. (Par exemple, chaque fois que vous faites une demande pour une nouvelle carte de crédit, l’émetteur de la carte demandera une copie de votre dossier de crédit. Cette demande fera baisser votre cote de crédit.)

D’autres types de demandes de renseignements ne nuiront pas à votre cote de crédit. Par exemple, si vous commandez une copie gratuite de votre dossier de crédit, votre cote de crédit ne sera pas touchée.

En vertu de la loi en C.-B., une banque, une entreprise ou une autre partie doit vous informer par écrit si elle vous refuse quelque chose à cause de votre cote de crédit ou des renseignements figurant dans votre dossier de crédit.

Par exemple :

un concessionnaire automobile refuse votre demande de prêt auto parce que votre cote de crédit est trop basse

une banque refuse votre demande d’hypothèque parce que votre dossier de crédit montre que vous avez des soldes élevés sur vos cartes de crédit

un propriétaire refuse votre demande de location parce que votre dossier de crédit montre que vous payez souvent votre facture de téléphone en retard

Dans chaque cas, l’autre partie doit vous informer par écrit qu’elle refuse la demande.

Vous avez le droit de demander quel organisme d’établissement de rapports de crédit a produit le dossier de crédit sur lequel l’autre partie se base. Mais vous devez faire cette demande par écrit dans les 60 jours suivant la réception de l’avis.

Une fois que vous savez quel organisme d’établissement de rapports de crédit a fourni le dossier, vous pouvez demander une copie gratuite du dossier pour l’examiner. Consultez notre page sur la façon de commander votre dossier de crédit.

Le fait qu’on vous refuse un prêt ou une autre demande de crédit n’apparaîtra pas dans votre dossier de crédit. Votre dossier de crédit indiquera que vous avez demandé du crédit, mais pas qu’il vous a été refusé.

En vertu de la loi en C.-B., une banque, une entreprise ou toute autre partie doit vous donner un avis écrit si elle prévoit vous facturer davantage en raison de ce qui figure dans votre rapport de crédit. Par exemple, si une banque vous impose un taux d’intérêt plus élevé sur un prêt en raison de votre faible cote de crédit, elle doit vous l’expliquer par écrit.

Vous avez le droit de demander à l’autre partie de quelle agence d’établissement de rapports de crédit elle a obtenu votre rapport de crédit. Vous devez faire cette demande par écrit dans les 60 jours suivant la réception de l’avis écrit.

Une fois que vous savez quelle agence d’établissement de rapports de crédit était en cause, vous pouvez lui demander une copie gratuite de votre rapport de crédit afin de l’examiner. Consultez notre page sur la commande de votre rapport de crédit.

Certaines entreprises affirment pouvoir vous aider à « réparer » ou à « corriger » votre crédit et à améliorer votre cote de crédit. Ces entreprises disent souvent qu’elles peuvent effacer les renseignements négatifs de votre dossier de crédit. Habituellement, elles demandent des frais d’abonnement mensuels pour ce service. Mais une entreprise de réparation de crédit ne peut rien faire légalement que vous ne puissiez pas faire vous-même.

Tout ce que ces entreprises font, c’est examiner votre dossier de crédit pour y trouver des erreurs. Si elles en trouvent, elles communiquent avec le créancier pour les corriger. En théorie, cela améliore votre cote de crédit. Mais encore une fois, c’est une démarche facile que vous pouvez faire vous-même. Consultez nos conseils sur la façon de corriger une erreur dans votre dossier de crédit.

Certaines entreprises de réparation de crédit offrent des « prêts pour bâtir votre crédit ». On promet que ces prêts augmenteront rapidement votre cote de crédit en montrant aux créanciers que vous êtes digne de confiance. Mais soyez prudent. Si vous ne pouvez pas faire les paiements du prêt, l’entreprise de réparation de crédit pourrait envoyer le prêt à une agence de recouvrement, ce qui ferait baisser votre cote de crédit.

Envisagez plutôt d’obtenir une carte de crédit garantie

Une meilleure solution qu’un prêt pour bâtir votre crédit pourrait être une carte de crédit garantie. Une carte de crédit garantie vous oblige à déposer de l’argent, par exemple 500 $, comme garantie. Si vous n’effectuez pas vos paiements, l’émetteur de la carte garde cet argent que vous avez versé au départ. Un avantage de ces cartes est que les paiements sont signalés aux agences d’établissement de rapports de crédit, comme s’il s’agissait d’une carte de crédit ordinaire. Les titulaires de carte qui effectuent des paiements réguliers et gardent leur solde bas peuvent améliorer leur cote de crédit.

Étapes pour améliorer votre cote de crédit

Pour améliorer votre cote de crédit, prenez l’habitude de vérifier votre rapport de crédit. Vous avez droit à une copie gratuite une fois par année — consultez notre page sur la commande de votre rapport de crédit.

Voici ce qu’il faut vérifier :

les erreurs liées aux paiements, par exemple un paiement que vous êtes certain d’avoir fait à temps, mais qui est indiqué comme en retard

les renseignements négatifs qui datent de plus de six ans (ces renseignements ne devraient pas figurer dans votre rapport de crédit)

les comptes que vous ne reconnaissez pas (cela peut être un signe de vol d’identité)

Si vous remarquez quoi que ce soit dans votre rapport de crédit qui ne devrait pas s’y trouver, consultez nos conseils sur la correction d’une erreur dans votre rapport de crédit.

Faire vos paiements de dettes à temps est la meilleure chose que vous puissiez faire pour améliorer votre cote de crédit.

Renseignez-vous sur les paiements automatiques

Si vous avez tendance à perdre le fil de la date d’échéance de vos factures, envisagez de configurer des paiements automatiques. De nombreux créanciers offrent le prélèvement automatique de votre compte à mesure que vos factures arrivent à échéance.

En général, garder des soldes sous 50 % de votre limite de crédit est une bonne habitude pour votre crédit.

Si votre solde dépasse ce seuil, ramenez-le sous 50 % dès que vous le pouvez. Sous 30 %, c’est encore mieux.

Environ un mois après avoir réduit vos soldes (et les avoir maintenus à ce niveau), votre cote de crédit devrait augmenter. C’est à condition que vous n’ayez pas d’autres éléments négatifs à votre dossier, comme des paiements en retard.

Consolider vos dettes signifie les regrouper en un seul prêt. On appelle parfois cela un prêt de consolidation. Habituellement, le taux d’intérêt sera plus bas que la moyenne des taux d’intérêt de vos différentes dettes.

Un prêt de consolidation peut améliorer votre cote de crédit en vous aidant à payer vos factures à temps.

Fournir une garantie peut réduire le taux d’intérêt de votre prêt

Les créanciers peuvent vous offrir un meilleur taux d’intérêt sur un prêt de consolidation si vous garantissez la dette avec une garantie. Une garantie est quelque chose que vous pouvez utiliser comme sûreté pour un prêt. Si vous ne remboursez pas l’argent que vous avez emprunté, le créancier peut prendre la garantie à la place. Par exemple, si vous donnez votre voiture en garantie pour un prêt et que vous n’effectuez pas vos paiements, le créancier peut « saisir » (c’est-à-dire prendre) votre voiture.

Et si votre cote de crédit est faible parce que vous avez constamment de la difficulté à gérer vos dettes — en atteignant vos limites de crédit, en payant en retard ou en manquant complètement des paiements? Une agence de consultation en matière de crédit pourrait peut-être vous aider.

Un conseiller en crédit peut :

regrouper tous vos paiements mensuels en un seul paiement mensuel

négocier un nouveau plan de paiement avec un créancier

négocier un taux d’intérêt plus bas sur vos paiements de dettes

Des mesures comme celles-ci pourraient vous aider à payer vos dettes à temps et à réduire les soldes de vos comptes. Cela améliorera votre cote de crédit.

Une agence de consultation en matière de crédit peut aussi vous apprendre à :

gérer votre argent

prendre des décisions financières

faire un budget et le respecter

La Credit Counselling Society of BC (Société de consultation en matière de crédit de la C.-B.) est l’un des organismes sans but lucratif qui travaillent dans ce domaine.

Questions fréquentes

Oui. Même si vous payez la dette en entier après la date d’échéance, le paiement manqué ne sera pas retiré de votre rapport. Cependant, vous n’aurez pas ce paiement manqué pour toujours. Après six ans, il sera retiré de votre rapport de crédit. Donc, lorsque vous vérifiez votre rapport, assurez-vous qu’il n’y a pas de paiements manqués de plus de six ans.

En général, les renseignements négatifs restent dans votre dossier de crédit pendant six ans. Par exemple, si vous avez été reconnu coupable d’un crime en mai 1999, ce fait ne devrait pas figurer dans votre dossier de crédit.

Il y a une exception pour un jugement du tribunal impayé. Un jugement est une dette que vous devez payer à la suite d’une poursuite judiciaire. Il peut figurer dans votre dossier de crédit jusqu’à ce que vous le remboursiez.

Une autre exception s’applique si vous déclarez faillite plus d’une fois. Si vous avez déclaré faillite deux fois ou plus, une faillite datant de plus de six ans peut rester dans votre dossier de crédit.

Une agence d’établissement de rapports de crédit peut conserver des renseignements positifs, comme des paiements faits à temps, dans votre dossier de crédit pendant plus de six ans.

Pas vraiment. Les créanciers préfèrent en fait que vous gardiez un petit solde sur votre carte de crédit pour que vous continuiez à payer des intérêts. Idéalement, vous devriez utiliser un peu votre carte, mais garder votre solde sous 30 % de votre limite de crédit. (En général, un solde de plus de 50 % fera baisser votre cote de crédit.)

Non. En fait, annuler une carte de crédit pourrait faire baisser votre cote de crédit. Plus vos activités de crédit sont anciennes, plus votre cote de crédit sera élevée. Annuler une carte de crédit avec une limite de crédit élevée peut aussi nuire à votre taux d’utilisation. Cela fera baisser votre cote de crédit.

Au lieu d’annuler votre carte de crédit, pensez plutôt à laisser le compte ouvert et à garder un petit solde.

Qui peut vous aider

Credit Counselling Society of BC

Société sans but lucratif qui aide les gens à mieux gérer leur argent et leurs dettes.