Puis-je ouvrir un compte bancaire même si je n’ai pas d’argent à y déposer?

Ouvrir un compte bancaire est une étape importante pour prendre en main votre situation financière. Il existe de nombreux types de comptes; cela vaut la peine de prendre le temps d’en choisir un qui vous convient bien. Renseignez-vous sur vos droits et les étapes à suivre pour ouvrir un compte bancaire.

Ce que vous devriez savoir

« Pour le douzième anniversaire de ma fille, nous avons ouvert un compte bancaire pour jeunes pour elle. Je crois fermement qu’il faut commencer tôt avec ce genre de choses. Maintenant, elle met de côté une partie de son argent de poche hebdomadaire comme épargne, et nous ne pourrions pas être plus fiers ! »

– Parveen, Coquitlam, C.-B.

Au Canada, vous avez le droit d’ouvrir un compte dans une banque ou une coopérative de crédit, avec quelques exceptions très limitées que nous expliquons ci-dessous.

Vous pouvez ouvrir un compte bancaire même si vous :

n’avez pas d’emploi,

n’avez pas d’argent à déposer dans le compte immédiatement, ou

avez déjà fait faillite.

Pour ouvrir un compte, vous devez généralement vous rendre à une succursale de l’institution financière. (Certaines vous permettent d’ouvrir un compte en ligne.) Vous devez présenter une pièce d’identité valide.

Quelles pièces d’identité sont acceptées?

Il existe trois combinaisons différentes de pièces d’identité acceptées que vous pouvez présenter :

deux documents du gouvernement qui prouvent votre identité, comme votre passeport, votre permis de conduire ou votre certificat de naissance

un document du gouvernement qui prouve votre identité, accompagné d’une pièce d’identité approuvée provenant d’une source non gouvernementale, comme une carte de crédit ou une carte d’employé

un document du gouvernement qui prouve votre identité, et une personne en règle auprès de l’institution financière ou dans la communauté confirme votre identité

On peut vous demander de fournir votre numéro d’assurance sociale

Les institutions financières doivent demander votre numéro d’assurance sociale (NAS) si vous ouvrez un compte qui rapportera des intérêts — comme un compte d’épargne portant intérêt ou un REER.

L’institution financière doit transmettre vos renseignements à l’Agence du revenu du Canada. Elle doit déclarer chaque année les intérêts gagnés dans le compte aux fins de l’impôt sur le revenu.

Si l’institution financière veut utiliser votre NAS pour toute autre raison, elle a besoin de votre consentement écrit.

Lorsque vous ouvrez un compte bancaire, l’institution financière doit vous donner des renseignements sur le compte.

Ces renseignements comprennent :

le taux d’intérêt que vous gagnerez (dans le cas d’un compte portant intérêt)

la façon dont les intérêts seront calculés

les détails de tous les frais liés au compte

la façon dont vous serez avisé de toute augmentation des frais ou de nouveaux frais

les détails du processus de traitement des plaintes de l’institution

Dans certaines circonstances, vous pouvez choisir de recevoir ces renseignements en version imprimée ou électronique. Les renseignements doivent être rédigés dans un langage clair et ne pas être trompeurs.

Vous devez recevoir une copie de la convention de compte dans les sept jours ouvrables suivant l’ouverture du compte.

Assurez-vous de bien comprendre l’entente

Assurez-vous de bien comprendre toute l’information que l’institution financière vous donne. Lorsque vous ouvrez un compte bancaire, vous concluez un contrat avec l’institution. Si quelque chose n’est pas clair, posez des questions. Gardez une copie de la convention de compte dans vos dossiers.

Vous avez le droit de fermer le compte bancaire, sans frais, dans les 14 jours ouvrables suivant son ouverture. Vous n’avez qu’à téléphoner à l’institution financière et l’en informer.

Si vous choisissez de fermer le compte, l’institution doit vous rembourser tous les frais liés au compte.

Une institution financière peut refuser de vous ouvrir un compte bancaire si elle croit que :

vous avez l’intention de l’utiliser pour enfreindre la loi

vous avez fourni de faux renseignements lors de la demande d’ouverture du compte

vous pourriez nuire à d’autres clients ou à ses employés, ou les harceler

Elle peut aussi refuser de vous ouvrir un compte si :

vous avez commis un crime contre une institution financière au cours des sept dernières années

vous ne permettez pas à l’institution de vérifier si les circonstances ci-dessus s’appliquent à vous ou de vérifier vos pièces d’identité

Si une institution financière refuse de vous ouvrir un compte bancaire, elle doit :

vous en informer par écrit

vous donner les coordonnées de l’Agence de la consommation en matière financière du Canada

Vous pouvez aussi dire à l’institution financière que vous voulez déposer une plainte. (Toutes les banques doivent avoir une procédure en place pour traiter les plaintes des clients.) Pour connaître les étapes à suivre pour déposer une plainte, consultez nos conseils sur l’utilisation de votre compte bancaire.

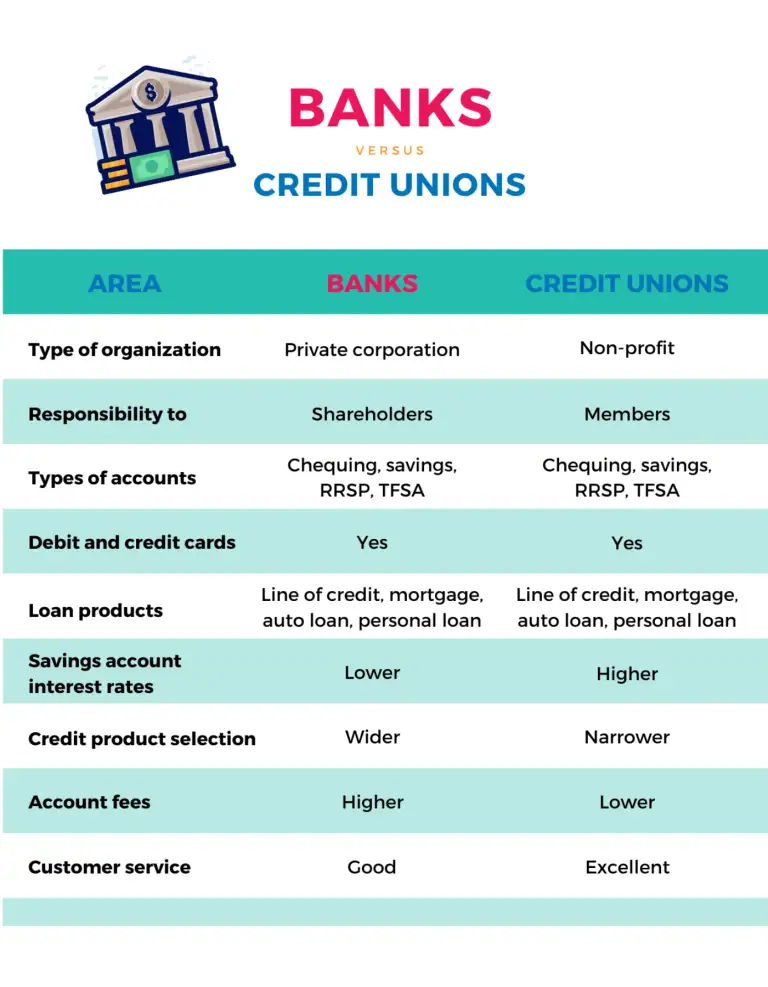

Lorsque vous magasinez pour un compte, vous pouvez choisir une coopérative de crédit ou une banque.

Une coopérative de crédit est un organisme sans but lucratif qui appartient à ses membres. La plupart des coopératives de crédit sont réglementées par la province. Une banque est une entreprise appartenant à des actionnaires. Les banques sont réglementées par le fédéral.

Voici quelques-unes des principales ressemblances et différences entre les deux.

Certaines coopératives de crédit provinciales peuvent avoir des restrictions sur les personnes qui peuvent devenir membres. Par exemple, elles peuvent exiger que vous habitiez, travailliez ou fréquentiez un établissement scolaire dans la région qu’elles servent. Vous devez répondre aux critères d’admissibilité et acheter une part pour devenir membre. (Elles ne coûtent pas cher.)

Comme les banques, la plupart des coopératives de crédit ont des succursales et des guichets automatiques. Mais il y en a beaucoup moins. Gardez cela à l’esprit si la commodité est importante pour vous.

Un autre inconvénient des coopératives de crédit est qu’elles ont généralement une présence Web limitée. La plupart des banques offrent des services bancaires en ligne complets sur un site Web ou une application mobile. Certaines coopératives de crédit offrent de tels services, mais ils ont habituellement moins de fonctions et sont moins complets.

Vous pouvez ouvrir un compte bancaire conjointement avec d’autres personnes. Vous pourriez vouloir le faire, par exemple, pour gérer les factures du ménage avec votre partenaire ou quelqu’un avec qui vous vivez.

Un compte conjoint permet à deux personnes ou plus d’y avoir accès. L’un ou l’autre peut faire des dépôts, des retraits et des paiements à partir du compte. Vous êtes aussi responsable de toute transaction effectuée par l’autre personne. Donc, si l’autre titulaire du compte retire plus d’argent qu’il n’y en a dans le compte, vous pourriez être responsable de rembourser l’argent.

Renseignez-vous sur le droit de survie

Demandez à un représentant de votre institution financière si votre compte conjoint comprend le droit de survie. Cela signifie que lorsqu’un titulaire du compte décède, le survivant devient le seul propriétaire du compte.

Les comptes à faible coût (aussi appelés comptes bancaires de base) sont offerts à 4 $ par mois. Au minimum, ces comptes comprennent les services suivants :

au moins 12 opérations de débit par mois

la possibilité d’émettre des chèques

une carte de débit

des dépôts illimités

des relevés mensuels imprimés

la possibilité d’établir des paiements préautorisés

le retour des images de chèques ou la consultation en ligne des images de chèques

Les comptes à faible coût sont offerts gratuitement aux personnes suivantes :

les jeunes

les étudiants

les aînés qui reçoivent le Supplément de revenu garanti

les bénéficiaires d’un régime enregistré d’épargne-invalidité

Communiquez avec votre institution financière pour savoir si elle offre des comptes bancaires à faible coût ou gratuits.

Ouvrir un compte bancaire

Les comptes bancaires existent en plusieurs types pour aider les gens à gérer leur argent. Lorsque vous ouvrez un compte, pensez aux services dont vous avez besoin pour vos opérations bancaires de tous les jours et pour vos besoins financiers à long terme. Choisir le bon forfait de services peut vous faire économiser du temps et de l’argent.

Par exemple, disons que vous effectuez plus de 30 transactions — virements, retraits, achats par carte de débit, paiements de factures — chaque mois. Cherchez un forfait de services qui vous permet d’effectuer plusieurs transactions à frais fixes. Si vous avez besoin d’autres services comme des chèques certifiés, des mandats, une protection contre le découvert ou le retour de chèque, il existe aussi des forfaits qui les comprennent.

Renseignez-vous sur les banques et les coopératives de crédit de votre région. Découvrez les types de services qu’elles offrent et quels sont leurs taux.

Après avoir réfléchi à vos options, vous pourriez décider qu’il vaut mieux faire affaire avec plus d’une banque. Cela peut vous offrir plus de souplesse et vous donner accès à une plus grande gamme de produits et de services.

Lisez attentivement toute convention de compte avant de la signer. Assurez-vous de bien comprendre toutes les modalités, conditions et tous les frais du compte. Posez des questions sur tout ce que vous ne comprenez pas.

Une fois que vous comprenez la convention de compte et que vous êtes satisfait de votre décision, signez la convention. Assurez-vous que l’institution financière vous donne les renseignements auxquels vous avez droit (voir ci-dessus).

Gardez une copie de la convention de compte dans vos dossiers.

N’oubliez pas : si vous changez d’avis, vous avez le droit de fermer le compte dans les 14 jours suivant la signature.

Qui peut vous aider

Agence de la consommation en matière financière du Canada

Traite les plaintes contre les banques et les sociétés de fiducie réglementées par le fédéral.

Ombudsman for Banking Services and Investments (Ombudsman des services bancaires et d’investissement)

Enquête sur les plaintes liées aux questions bancaires concernant la plupart des banques et des coopératives de crédit au Canada.